티스토리 뷰

간이사업자와 일반사업자의 구분을 알아보자.

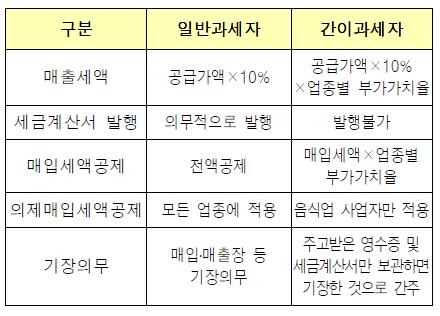

간이사업자와 일반사업자의 차이점

|

구 분 |

기준금액 |

세액계산 |

|

일반사업자 |

1년간의 매출액 |

매출세액(매출액의 10%) - |

|

간이사업자 |

1년간의 매출액 |

(매출액×업종별 부가가치율 |

# 간이과세자란 직전 1역년의

공급대가(부가가치세액을 포함)가 4,800만원

미만인 개인사업자

를 말하며,

광업ㆍ제조업ㆍ도매업, 개별소비세가 과세되는

과세유흥장소, 변호사 등 전문인

적용역,

국세청장이 정하는 기준지역은 간이과세에서

제외됩니다

# 간이과세의 과세표준은 ‘공급대가(부가가치세를 포함한

금액)’이며 납부세액은 다음 표와 같은

업종 구분에 따른 부가가치율에 세율 10%를 적용하여 계산됩니다

간이사업자와 일반사업자의 구분은.

* 사업 업종에 따라서 년간 매출액과 관계없이 간이사업자가 배제되는 경우가 있습니다.

'유익한정보' 카테고리의 다른 글

| 인터넷 창 뜨는 속도, 컴퓨터 빨라지는 법 (0) | 2014.03.06 |

|---|---|

| 재미로 보는 12간지 띠별 특징 (0) | 2014.03.06 |

| 통신판매업신고절차 및 구비서류를 알아보자. (0) | 2014.03.06 |

| 전세권설정시 임대인/ 임차인 필요서류 (0) | 2014.03.06 |

| 해촉증명서 양식 (0) | 2014.03.06 |

| 성장판 닫혀도 키크는 방법 (0) | 2014.03.06 |

| 키 크는 방법 운동 음식 등을 알아보자. (0) | 2014.03.06 |

| 연령별(나이별) 표준신장 체중표 (0) | 2014.03.06 |

| 초간단 유튜브 동영상 다운로드 (0) | 2014.03.06 |

| 구글번역기 바로가기 (0) | 2014.03.06 |